Una crisis previsible

El dólar es, desde la segunda posguerra, la moneda de aceptación mundial. Previamente, ese rol lo ocupaba la libra esterlina, pero luego de los Acuerdos de Bretton Woods, celebrados en julio de 1944, la moneda estadounidense le arrebató el trono monetario a un Imperio Británico en decadencia. Curiosamente (o no), fue también en Bretton Woods donde se pactó la creación del Fondo Monetario Internacional y el Banco Mundial.

Poniendo el foco en el comercio internacional, el dólar aparece como un objeto preciado porque su tenencia es la única que garantiza, a escala planetaria, la posibilidad de convertirse en cualquier tipo de mercancía. Ahora bien, ¿cuáles son las fuentes genuinas de dólares en nuestro país para hacer frente a este mundo dolarizado? Incluso desde la fundación de la Argentina, cuando reinaba la libra esterlina, ese rol de principal proveedor lo ocupan las exportaciones de productos agropecuarios y sus derivados. Son genuinas porque representan, con pocas excepciones, el único ingreso de dólares que no lleva asociado la generación de una deuda con el resto del mundo. Casi cualquier otra fuente de ingreso tiene aparejada directa o indirectamente un egreso futuro de la misma moneda.

La escuela económica estructuralista observó una tendencia en las exportaciones primarias: en periodos de crecimiento económico, no pueden crecer al mismo ritmo que las necesidades de dólares para importaciones. A este dilema específico lo denominaremos problema comercial, el cual configura un límite muy concreto a las posibilidades de desarrollo de estos países.

El análisis centrado en las exportaciones e importaciones para entender la inserción económica mundial de Argentina resulta incompleto cuando introducimos los movimientos de capitales, no siempre vinculados directamente al comercio o la producción. Por momentos, pareciera que éstos están disociados de la actividad económica; pero, de forma solapada, veremos que guardan estrecha relación con las características estructurales y reales de nuestro país. Intentaremos explorar esta complejidad que introducen los flujos de capital, ganancias e intereses para entender mejor la actual crisis económica argentina.

¿Qué es la balanza de pagos?

La balanza de pagos es el registro público nacional de todos los ingresos y egresos de dólares en un plazo determinado. Tiene dos componentes: la cuenta corriente y la cuenta capital y financiera.

La cuenta corriente engloba dos grandes rubros:

a) El comercio o balanza comercial; resultado de la diferencia entre exportaciones e importaciones de bienes y servicios (estos últimos incluyen el resultado entre el turismo receptivo y emisivo).

b) Las rentas: registran el pago de intereses por deudas contraídas en el pasado y la remisión de utilidades de empresas extranjeras radicadas en el país.

La cuenta capital y financiera, por su parte, registra:

a) La inversión extranjera; desembolsos de empresas transnacionales para ampliar o reproducir su producción en el país, compras especulativas de acciones para rentabilidad de corto plazo y privatizaciones.

b) Títulos de deuda; la emisión de deuda en dólares por parte de las instituciones del Estado y el sector privado, así como la obtención de créditos otorgados por instituciones financieras del exterior.

c) Dolarización de ahorros: registra las variaciones en las tenencias de dólares por parte de bancos, empresas y personas. Si éstos cambian sus pesos por dólares, ese movimiento resta en este rubro.

De modo simplificado decimos que, cuando la balanza de pagos tiene resultado positivo, hay acumulación de dólares en forma de reservas por parte del Banco Central. En tanto, si su resultado es negativo, se produce una pérdida de reservas acumuladas en el pasado.

La administración kirchnerista

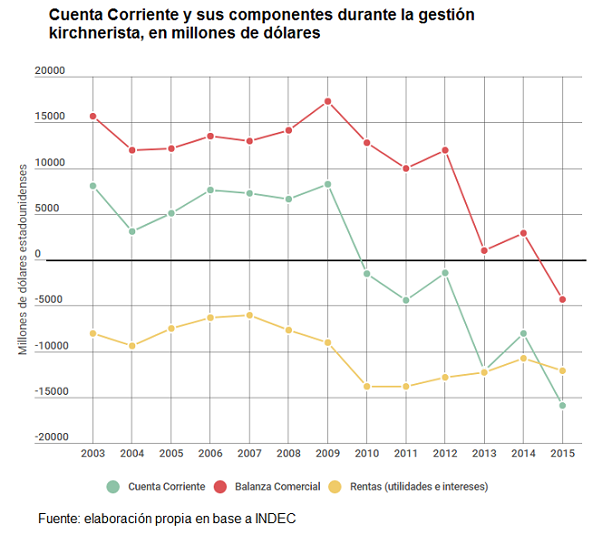

Durante el kirchnerismo, el problema comercial parece haber sido sorteado: la balanza comercial fue superavitaria en todo el periodo 2003-2014, un resultado recién interrumpido a fines de 2015. Sin embargo la cuenta corriente, que contiene a esta balanza entre sus componentes, registró continuos déficits desde 2010. ¿Por qué puede ocurrir esto? Hay importantes elementos que lo explican:

1) El superávit comercial mostró un comportamiento decreciente: era cada vez más pequeño. A lo largo de este periodo, los superávits persisten gracias a la administración del comercio, pero ésta no alcanza para impedir su contracción. Es decir, el problema comercial no desapareció sino que fue atenuado.

2) En el rubro Rentas, las partidas por pago de intereses de deuda externa se mantuvieron en bajo nivel por la política de desendeudamiento inicial. Sin embargo, el importante grado de extranjerización de la economía tuvo un impacto sostenido en el giro de ganancias dolarizadas al exterior.

Una cuenta corriente deficitaria implica tener egresos ordinarios de dólares superiores al ritmo de las exportaciones y pérdida permanente de reservas, a menos que exista algún componente de la cuenta financiera que compense esas salidas. Sin embargo, bajo el modelo imperante, esta cuenta no estaba en condiciones de aportar dólares sino que, por el contrario, era una de sus principales fuentes de egreso a través del canal de la dolarización de ahorros.

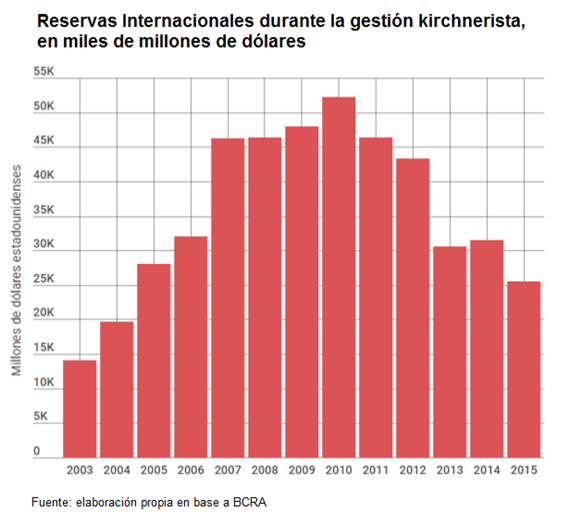

En cuanto el resultado de la cuenta corriente se volvió negativo en 2010, el tipo de cambio peso-dólar entró en tensión (lo cual explica la implementación del control de cambios –o «cepo»- en 2011). El objetivo del gobierno se centró en mantener el tipo de cambio del mercado oficial bajo un relativo control para evitar una disparada inflacionaria, lo cual implicó un continuo deterioro de las reservas internacionales. El modelo mostraba síntomas de agotamiento, pero fue interrumpido por el ciclo político en 2015.

La gestión Cambiemos

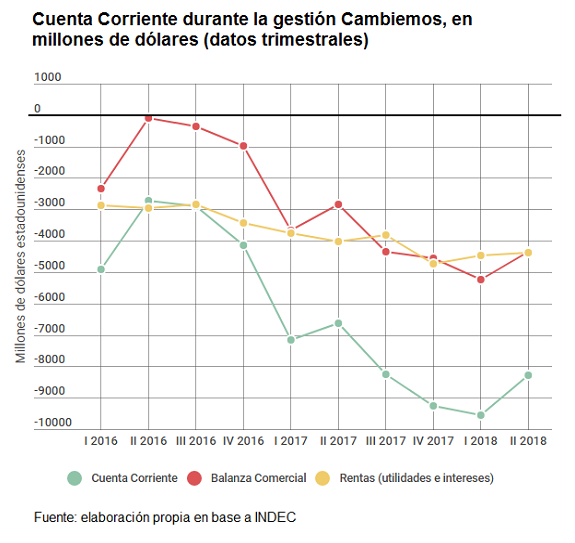

El macrismo profundizó el deterioro de la cuenta corriente en todos sus frentes:

a) En el plano comercial, liberalizó las importaciones de todo tipo de bienes y la liquidación de dólares de exportadores. Los servicios mostraron un curso deficitario aún más profundo que el observado el ciclo anterior, motorizados por el turismo de argentinos en el exterior. El resultado fue un déficit crónico en la balanza comercial.

b) Se implementó la liberalización de la compra-venta de dólares en términos de requisitos, plazos y montos, engrosando la incidencia negativa del giro de ganancias de las multinacionales. Además, comenzaron a ganar dinamismo los pagos de intereses por la nueva deuda externa.

¿Cómo pudo sostener el macrismo este modelo? Apoyándose en la cuenta capital y financiera. Inició su mandato con los slogans de “volver al mundo” y de provocar una “lluvia de inversiones”. El primero de ellos se hizo realidad, no así el segundo: se tomaron más de 132 mil millones de dólares de deuda antes del acuerdo con el FMI, mientras que las inversiones extranjeras mostraron incluso un retroceso respecto a la gestión kirchnerista. Así se configuró un débil equilibrio: déficits crecientes de la cuenta corriente financiados con deuda y entrada de capitales especulativos en la cuenta capital y financiera.

Durante 2018, el gobierno afrontó serias dificultades para conseguir dólares en el mercado privado, mientras que la persistente dolarización de ahorros por parte de bancos y especuladores, facilitada por la desregulación del mercado cambiario, empezó a acelerarse por el aumento de la tasa de interés en EEUU. Así, la cuenta capital y financiera ya no daba el resultado esperado y el Banco Central comenzó a perder reservas al calor del déficit crónico en la cuenta corriente y la dolarización de ahorros. En abril, esta tendencia se transformó en estallido y se inició la primera etapa de la corrida cambiaria que se extiende, con altibajos, hasta la actualidad.

En términos sintéticos, la respuesta política del gobierno fue:

a) Pedir ayuda financiera al FMI como prestamista de última instancia, dado que el mercado privado acotó el otorgamiento de créditos en dólares al gobierno (el aumento del riesgo país es un indicador de esta restricción).

b) Convalidar una devaluación de más del 100% en el transcurso del año y encarar un proceso de ajuste severo en el gasto y la obra pública, con la esperanza de aliviar la cuenta corriente; es decir, reducir las importaciones, expandir las exportaciones e inhibir los viajes al exterior.

c) Aumentar la tasa de interés a más del 60%, con el objetivo de volver a seducir a los tenedores de dólares locales y extranjeros de reingresar, pesificarse y tener ganancias extraordinarias.

Conclusiones

Decía el economista Alejandro Lavopa, analizando la implosión del régimen de convertibilidad: “Hasta el año 2001, esta dinámica fue sostenible dado que las entradas de capitales fueron mayores que las erogaciones netas de la cuenta corriente. En la segunda mitad de 2001, sin embargo, la reversión del flujo de capitales deja de manifiesto la extrema fragilidad del esquema. El saldo de la cuenta financiera pasa a ser negativo y pese a que desaparece el déficit en cuenta corriente, la fuga masiva de capitales torna insostenible el régimen, que luego de una enorme pérdida de reservas en manos del Banco Central debe ser abandonado en los primeros días del año siguiente”.

La cuenta corriente argentina refleja con interesante fidelidad la dinámica de la inserción económica del país en el mundo, contemplando no sólo su nivel de importaciones y exportaciones, sino también la carga de la deuda a través de intereses y la necesidad periódica de dólares para multinacionales. Su trayectoria ayuda a evaluar la sostenibilidad en el tiempo de un determinado modelo económico. Mientras tanto, en un contexto de alta apertura financiera, las principales partidas de la cuenta capital y financiera se comportan como un contrapeso que especula en función del resultado observado en aquélla y el nivel de reservas: los capitales vienen si esperan que va a haber dólares más intereses para cuando deseen retirarse del país. Un déficit alto y creciente en la cuenta corriente significa que esa capitalización en dólares es improbable en el futuro y la anticipación a la falta de dólares asume la forma de “corrida”: fuga y pérdida de reservas que, de no ser contenidas, terminan por generar el colapso del modelo vía brusca devaluación, aceleración inflacionaria y recesión.

La llamada “falta de confianza” parece, más bien, una lectura especulativa de la cuenta corriente de 2017 y su agravamiento en el primer semestre de 2018. No parece casual que el déficit de esta cuenta en 2017 (4,83 % del PBI) fuera el peor en veinte años y que la tendencia de 2018 fuera camino a empeorarlo. Las medidas tomadas por el gobierno parecen demasiado torpes y tardías como para mejorar sustancialmente la situación. Por mencionar un ejemplo, la balanza comercial de agosto siguió siendo deficitaria. Como indicara el informe de septiembre del OCEPP, restaurar la confianza en que va a haber dólares disponibles para el gran capital y convencerlo de que no tiene necesidad de fugarse no está garantizado y, aún lográndolo, tan sólo permitiría establecer un equilibrio más débil que el de 2016-2017. La situación se ha transformado en una encrucijada para el oficialismo: afrontar los comicios de 2019 con recesión es el mejor de los escenarios posibles, jaqueando sus chances de triunfo electoral.