La cuestión de Fondo: ¿El problema es el déficit fiscal?

La reciente devaluación implicó un súbito cambio en el escenario económico local, despertando señales de alarma, ya no sobre la sustentabilidad económica a mediano o largo plazo, sino acerca de la estabilidad en el más palpable y concreto corto plazo. El gobierno, junto con gran parte del establishment y el Fondo Monetario Internacional (FMI) señalan al déficit fiscal como el gran culpable de los males que nos aquejan.

En esta nota repasaremos brevemente la corrida cambiaria y la intervención del Banco Central (BCRA) en el mercado de divisas, como punto de partida para analizar críticamente el diagnóstico oficial acerca de la cuestión de fondo de los desequilibrios macroeconómicos que estarían detrás del corrimiento cambiario: el déficit fiscal.

La corrida cambiaria

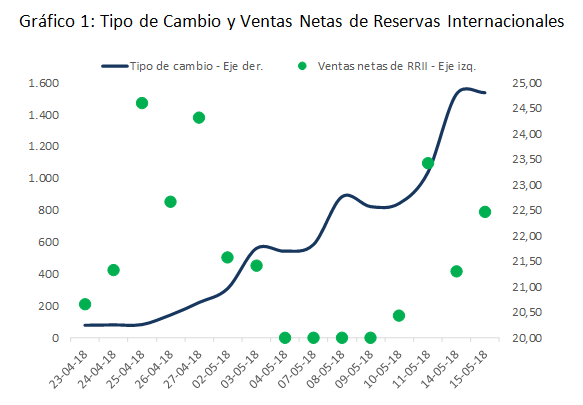

La política del BCRA en el reciente episodio de crisis cambiaria fue, cuanto menos, errática. Al comienzo de la corrida, intervino fuertemente en el mercado, sacrificando una gran cantidad de reservas para garantizar un tipo de cambio “bajo” ($20,5/dólar), que pareció propiciar la fuga de Lebacs hacia el dólar por parte de tenedores no residentes.

Luego, frente la aceleración de la devaluación (salto del tipo de cambio a 23/24), cambió repentinamente su lineamiento en el libre mercado, optando por aumentar fuertemente la tasa de interés de política monetaria. A los pocos días, ante la evidente ineficacia de la medida, volvió a la carga con fuertes ventas de reservas.

Podría pensarse que una vez desatada la corrida, los hacedores de política económica cuentan con limitadas herramientas, y que en el momento en que la estantería completa se viene abajo, sólo es posible intentar atajar lo que se pueda. Sin embargo, en este caso, no sólo no se logró contener la corrida, ya que se devaluó 23% en un mes, sino que a su vez se pagó un costo muy elevado en términos de caída de reservas (USD 10 mil millones) y aumento de la tasa de interés (52%, + 14 puntos porcentuales -p.p.).

La estabilización llegó finalmente (por ahora) cuando el BCRA modificó su modalidad de intervención, colocando una oferta de USD 5 mil millones al inicio de la rueda, interviniendo en el -hasta ese momento- políticamente vedado mercado del dólar futuro, al tiempo que la Secretaría de Finanzas lograba captar USD 3 mil millones con una emisión de deuda boutique.

Así, una vez pasada la tormenta y estabilizado el tipo de cambio, el gobierno se propone atacar el supuesto “problema de fondo”: el déficit fiscal. En este contexto, el presidente anunció el inicio de conversaciones “preventivas” con el FMI para el otorgamiento de un crédito, el cual aún se está negociando, pero ambas partes (gobierno y FMI) han adelantado que existe una coincidencia en cuanto a la identificación del problema: la culpa es del déficit fiscal.

Así, frente al desequilibrio del sector externo, Dujovne responde que “en este contexto necesitamos acelerar el camino hacia la convergencia fiscal en medio de intentos populistas de la oposición» (Infobae, 4/5/2018). Como por arte de magia, el problema de la falta de dólares de la economía argentina se convierte en un problema de exceso de gasto en pesos del Estado. Dado ese diagnóstico, el ministro Dujovne plantea la supuesta solución: «Hay una decisión innegociable de este gobierno, que es converger al equilibrio fiscal» (Ibidem).

La visión del ajuste: el déficit fiscal como causal de la crisis externa

El diagnóstico es expresado de diferentes maneras, en ocasiones confusas, pero que conforman una fuerte ofensiva de discurso de austeridad. En el informe sobre la Consulta del Artículo IV correspondiente a 2017, el FMI afirma: “Una mayor demanda interna transformó el superávit comercial en déficit e incrementó el déficit en cuenta corriente. (…) Los directores [del FMI] coincidieron en que un menor déficit fiscal reduciría las vulnerabilidades externas, generaría credibilidad y ayudaría a anclar las expectativas de inflación”.

La ortodoxia suele utilizar el déficit fiscal como un comodín macroeconómico: en forma recurrente se lo señala como causal de la inflación. Pero ¿cómo se conecta la reciente devaluación con el déficit fiscal? ¿Cómo es posible que el “aprendizaje” del oficialismo y gran parte de los “expertos” economistas, luego de la repentina fuga de capitales y la segunda gran devaluación de la gestión Cambiemos en dos años de gobierno, sea que, ahora sí, tenemos que hacer el postergado ajuste fiscal?

Como por arte de magia, el problema de la falta de dólares de la economía argentina se convierte en un problema de exceso de gasto en pesos del Estado.

La línea argumental es la siguiente: el gasto público generaría tanto un desplazamiento (caída) de la inversión privada, como un alza de la tasa de interés. Esta mayor tasa de interés se convierte en un problema externo, porque como se vuelve atractiva para inversores financieros del exterior, al traer sus dólares al mercado local aprecian la moneda (baja el tipo de cambio), lo que abarata las importaciones, y encarece nuestras exportaciones.

En su variante más ortodoxa (reflejada en la primera parte de la cita previa del Artículo IV del FMI), se enfatiza además en la idea de que el déficit fiscal genera inflación, lo que también resta competitividad externa, pero se mantiene en lo fundamental: establece un puente entre lo fiscal (brecha en pesos) y lo externo (brecha en dólares).

La visión crítica: estructura productiva dependiente, apertura importadora y desregulación financiera

En primer lugar, el señalamiento del déficit fiscal como causal de la corrida cambiara choca con hechos empíricos:

i) Si bien es cierto que en comparación con la región (Bolivia, Brasil, Chile, Uruguay, Perú y México) Argentina cerró 2017 con un déficit financiero relativamente alto (de 6% del PIB), Brasil tuvo un déficit de 7,8% del PIB y Bolivia de 6,3%, sin que se produzca una devaluación tan abrupta como la experimentada por el peso, frente al mismo contexto externo de suba de tasa de interés de referencia en Estados Unidos;

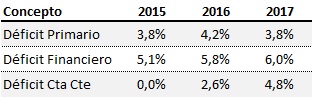

ii) El déficit primario se mantuvo relativamente estable durante los últimos tres años en torno al 4% del PIB, con un leve aumento en 2016 y una reducción en 2017. Esta baja del déficit en 2017 implicó un cumplimiento de las metas fiscales proyectadas por el gobierno. Por otro lado, el incremento del déficit financiero entre 2015 (5,1% del PIB) y 2017 (6% del PIB) se debe exclusivamente al aumento del gasto en intereses de la deuda, generado por la política de endeudamiento externo del gobierno a partir de 2016.

Ahora bien, en contraste con la falta de evidencias de la explicación fiscalista, hay otro indicador que empeora de forma abrupta en 2017, donde Argentina se destaca respecto al resto de la región: el déficit de cuenta corriente como porcentaje del PIB en 2017 es de 4,8%, con una brusca caída de 2,2 p.p respecto a 2016. En cambio, en la región este indicador mejora en relación al PIB, o se mantiene estable.

En resumen, en términos de resultado fiscal no hay evidencias o señales de un cambio de situación que explique el “cambio de humor” de los inversores financieros respecto a Argentina. Pero sí la hay respecto a su posibilidad de recuperar su inversión en divisas, evidenciado por un fuerte empeoramiento de las condiciones de sustentabilidad externa.

Este factor nos da el pie para abordar el problema desde una perspectiva teórica: ¿es el déficit fiscal el que genera el déficit externo?

En primer lugar, cabe destacar que la suba de la tasa de interés no se produjo como producto de un impulso de demanda (como plantea el argumento ortodoxo), sino como una política del BCRA, originariamente a finales de 2015, después de la devaluación que se hizo al liberar el cepo cambiario, y en un contexto recesivo marcado por la propia devaluación.

Por su parte, el déficit de cuenta corriente, en ascenso desde 2010, creció especialmente en 2017, en gran parte por el estancamiento de las exportaciones frente a la apertura importadora. En definitiva, mientras que el déficit fiscal no se modificó sustancialmente entre 2015 y 2017, el déficit de cuenta corriente aumentó un 75% (de USD 17.600 millones a USD 30.800 millones).

Por otro lado, no debe perderse de vista la dinámica que adquiere la cuenta financiera de la balanza de pagos. El ingreso de capitales financieros (superávit de la cuenta financiera) engendró la crisis posterior, ya que la “lluvia de dólares” consistió en un aumento récord de deuda externa pública y en un ingreso de capitales especulativos.

Suele sostenerse que la corrida se origina en una “pérdida de confianza del mercado” en la marcha de la economía local. Sin embargo, esta afirmación requiere claridad semántica. No es el “mercado” sino los fondos de inversión financiera, tanto de origen interno como externo; y su “pérdida de confianza” no es otra cosa que el cálculo de si podrán realizar su ganancia en dólares al retirarlas del país (lo que implica cerrar el ciclo del carry trade).

La restricción externa, y no fiscal, es el verdadero problema de fondo de la economía argentina. La dinámica de crecimiento económico llevó a un nivel de demanda de dólares incompatible con la disponibilidad de la oferta. Esta es, si se quiere, la cara oscura de la “herencia” recibida por la actual gestión del período anterior. Tal situación no es producto del déficit fiscal, sino de la estructura productiva dependiente de dólares, agravada por un déficit energético sin precedentes y una abultada salida por vía de turismo emisivo.

Sin embargo, la gestión de Cambiemos profundizó la restricción externa: aumentó significativamente el déficit de cuenta corriente, sin lograr crecimiento económico relevante (el PIB de 2017 resultó sólo un 1% superior al de 2015), desreguló la cuenta financiera y “bicicleteó” el desequilibrio externo con la mayor toma de deuda externa de la historia argentina, lo que generó un fuerte aumento de la exposición de la economía local a crisis de balanza de pagos.

Estos elementos explicativos de las corridas cambiarias no son novedosos. Damill, Frenkel y Juvenal (2003) señalan los siguientes factores comunes a todas las crisis externas en Latinoamérica durante las décadas 1970 y 1990: i) Tipo de cambio real apreciado; ii) inexistencia de barreras al libre movimiento de capitales; iii) grandes ingresos de capitales en períodos de auge previos a las crisis relativos al mercado nacional de dinero y capital; iv) débil y permisiva regulación del sistema financiero en la etapa de auge.

La restricción externa, y no fiscal, es el verdadero problema de fondo de la economía argentina. La dinámica de crecimiento económico llevó a un nivel de demanda de dólares incompatible con la disponibilidad de la oferta.

La propuesta del gobierno y del FMI es enfrentar el problema de la restricción externa mediante un ajuste en el consumo y la producción local. En este escenario, si se suma un ajuste fiscal, no se hace más que profundizar la caída de la actividad. Pero además, no se garantiza ni siquiera la reducción del déficit fiscal, porque al caer la actividad cae la recaudación.

El gobierno se vio forzado a apelar desde el discurso nuevamente a la “pesada herencia” y al “sacrificio que tenemos que hacer todos”, pero en la práctica tuvo que contradecir su agenda económica y restablecer la suba de retenciones al biodiesel, junto a una postergación de incrementos de precios de combustibles.

La caída de la demanda, que conduce a un cierre de la brecha externa, no es una solución, sino la expresión del límite impuesto por la restricción externa. Es por ello que las recetas de austeridad, la apertura financiera y el endeudamiento externo no contribuyen a solucionar el problema, sino que en definitiva lo agravan.