El acuerdo del gobierno argentino con el Fondo Monetario Internacional tendrá incalculable repercusión en la economía nacional y las condiciones de vida de la población. En términos sintéticos, identificamos una doble vía de manifestación de este impacto.

En lo inmediato, traerá aparejado una batería de medidas tendientes a lograr “armonía fiscal”, lo que representa una reducción brusca de la inversión pública en múltiples áreas de la actividad económica y la redistribución de ingresos. En el mediano y largo plazo, significará el sometimiento a condiciones hipotecarias de inserción internacional, con implicancias en el plano de la soberanía económica y política de nuestro país.

La situación previa

El oficialismo ha sufrido coletazos en la gobernabilidad de la economía, desde el inicio de la última corrida cambiaria hasta su epílogo en el llamado al Fondo. Siguiendo la evolución previa al acuerdo de ciertos indicadores macroeconómicos, puede dilucidarse la fragilidad financiera en la que el gobierno terminó acorralado. Según el último informe del OCEPP, el Índice de Vulnerabilidad Externa, indicador que mide cuan expuesta se encuentra la economía a sufrir una crisis a causa de falta de dólares, la vulnerabilidad argentina aumentó un 20% en 2017, en el marco de una tendencia alcista iniciada en 2014 y acelerada en 2016.

Así lo han interpretado incluso aliados de peso de la alianza gobernante, recrudeciendo de esta manera la disputa intestina por el rumbo económico; en criollo, luchando por ser los ganadores y evitar ser los perdedores de la incipiente crisis. Tal fue el caso del sector agroexportador, que de forma especulativa retuvo la cosecha exportable porque esperan un dólar más alto. Lo mismo el capital financiero, que protagonizó la histórica corrida iniciada a fines de abril, a partir de la cual se perdieron reservas internacionales por 12 mil millones de dólares y la moneda se devaluó un 36,5% (hasta ahora).

El diagnóstico del FMI

El fatídico mes de mayo puso en evidencia la inestabilidad del modelo económico oficial. En este escenario el gobierno presenta el acuerdo con el FMI como un apoyo para lograr la solución estructural para las verdaderas causas de la crisis. Se alega que “el mercado” determinó que, luego de una década de política económica populista, el «gradualismo ajustador» es inviable y que es preciso converger hacia el equilibrio fiscal aceleradamente. Según esta mirada, no es que estaban equivocados en qué hacer, sino en cómo y cuándo.

Según la página web oficial del FMI, «cuando un país solicita un préstamo, acuerda ajustar sus políticas económicas para superar los problemas que lo llevaron a tener que pedir financiamiento en primer lugar (…) Los desembolsos están supeditados a la observancia de los criterios de ejecución cuantitativos, como ejemplo cabe mencionar las metas relativas a las reservas internacionales y el nivel de déficit o endeudamiento público, en consonancia con los objetivos de los programas”. Este fragmento resulta llamativo por diversas razones, de las cuales resaltamos:

a) El énfasis puesto en las cuentas domésticas como elemento central y ‘revisable’ por el FMI en forma de metas condicionantes (inflación, déficit fiscal y financiero).

b) La no mención de la cuenta corriente de la balanza de pagos como un elemento de jerarquía a ser considerado por las autoridades, tanto del FMI a la hora de otorgar el crédito como del gobierno a la hora de ajustarse a metas. Es decir, el déficit externo no se trataría en sí mismo de un ‘problema que nos llevó a tener que pedir financiamiento’, sino tan sólo de una válvula de escape del problema de raíz: el déficit fiscal.

El déficit en la balanza de pagos, es decir, la brecha creciente entre la demanda de dólares (importaciones, giro de dividendos de multinacionales, turismo emisivo, bonistas especuladores, ahorro privado) por sobre la débil oferta genuina (exportaciones), está siendo emparchado mediante un aumento exponencial del endeudamiento público en dólares en el mercado de capitales.

El gobierno y el FMI aparentan desconocer las razones estructurales del déficit de la balanza de pagos, entre las que se destacan: la estructura productiva dependiente, la apertura importadora y la desregulación financiera, y adjudican las causas del endeudamiento externo únicamente a la necesidad de financiar el déficit fiscal.

El acuerdo

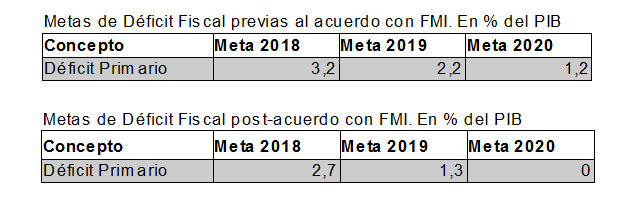

El salvataje financiero será de 50 mil millones de dólares y contará con desembolsos periódicos durante un periodo de 36 meses. En sintonía con los criterios definidos por el Directorio del FMI en el diseño de créditos «Stand By», la Carta de Intención presentada por el gobierno nacional para solicitarlo formalmente hace hincapié en la reducción del gasto público como estrategia fundamental en la eliminación del déficit fiscal, entendido de forma conjunta como el causante último de las turbulencias macroeconómicas.

En total, el Ministerio de Hacienda propone una reducción del gasto del orden del 30% en términos reales (descontando inflación) para 2020, configurando un esquema de metas de déficit fiscal más agresivas que las que ya había anunciado en enero de este año:

Entre los elementos sobresalientes de la Carta de Intención figuran:

• Mayores recortes en los subsidios a los servicios públicos: el objetivo es profundizar la quita de subsidios trasladando paulatinamente el total del precio de venta al consumidor de transporte, energía, luz y gas. El Estado que en 2017 subsidiaba, en promedio, el 20% de la tarifa de gas y el 30% de la tarifa de electricidad, pretende en 2020 reducir su participación a un 10%.

• Ajuste del empleo público: se anunció el congelamiento de nuevas contrataciones por dos años, la no renovación de cargos ‘no prioritarios’ y la cancelación de contratos ‘redundantes’, reduciendo el gasto en personal un 20% en términos reales para 2020.

• Reducción de obras públicas: el objetivo es reducir en 2018 un 15% en términos reales el gasto en bienes y servicios públicos.

• Reducción en las transferencias a las provincias: se prevé una reducción del 74% en términos reales de las transferencias corrientes desde la Nación a las provincias.

• Nuevas metas de inflación: por tercera vez, y anticipándose al incumplimiento de la meta del 15% anunciada en diciembre (antes se había pronosticado un 8-12%), se recalibró la meta de inflación para 2018 a un 27%, y luego 17%, 13% y 9% para cada uno de los siguientes 3 años.

• Autonomía del Banco Central: el gobierno anunció el envío al Congreso de un proyecto de ley de reforma de la Carta Orgánica del Banco Central, de forma tal que éste defina la tasa de interés y las metas de inflación. Se suspenderá el financiamento del Central para gastos de gobierno.

• Tipo de cambio flexible: el gobierno propuso, por recomendación del Fondo, que el precio de venta del dólar sea flotante y determinado por el mercado. El Banco Central sólo podrá intervenir vendiendo reservas en casos en que haya ‘una clara disfunción de mercado’.

¿Bajar el gasto público es la salida?

Tanto se escucha hablar por estos días del déficit fiscal que merece un desmenuzamiento.

El déficit fiscal es definido como el excedente de los gastos corrientes del Estado en la economía local por sobre la recaudación impositiva. Ambos ítems, ingresos y egresos, están expresados en moneda local. Así, el déficit fiscal argentino es una sangría de pesos que obliga al Estado a recurrir a diversas vía de financiamiento para cubrir el excedente de sus gastos por sobre sus ingresos en pesos. Vasta literatura se ha escrito acerca de la sostenibilidad en el tiempo del déficit fiscal y sus posibles resoluciones, excediendo las finalidades de este artículo.

En primer lugar, resulta curioso observar cómo los objetivos explicitados por el gobierno focalizan casi exclusivamente en la reducción de sus gastos en pesos. Aún si compartiéramos su pronóstico, podríamos optar por revisar los ingresos.

Es decir, un déficit fiscal también podría corregirse reforzando la recaudación, no necesariamente recortando sus gastos. Y es aquí donde, en estos dos años, el gobierno no sólo no avanzó sino que retrocedió hacia un esquema tributario regresivo y desfinanciante. Por sólo mencionar dos ejemplos, se calcula que por la quita de retenciones a la exportación de granos, se han perdido ingresos fiscales por un equivalente a $4.104 millones de dólares entre 2016 y 2017, mientras que por la quita de retenciones a las mineras, la pérdida asciende a 220 millones de dólares anuales.

El doble discurso fiscalista también tiene otra pata floja: en la Argentina el castillo de naipes impositivo es altamente dependiente del nivel de actividad económica. La seguridad social (aportes de empleados formales y contribuciones patronales) aportó en 2017 el 33,5% de los ingresos fiscales, mientras que el IVA hizo lo propio con otro 26,8%. Ambas vías de financiamento, que aportan en conjunto más de la mitad de los ingresos fiscales, dependen directamente del empleo, el salario y el consumo, variables afectadas negativamente por el ajuste propuesto por el gobierno.

La tijera fiscal es una moneda de dos caras: recorta gastos por un lado y recorta ingresos por el otro. Ni siquiera garantiza la eliminación del déficit y la confluencia hacia el equilibrio de las cuentas públicas en pesos.

¿Qué ocurrirá finalmente con la balanza de pagos si el gobierno logra imponer el ajuste en el gasto acordado con el FMI?

El acuerdo entre Argentina y FMI, a pesar de ser defendido políticamente desde la hipótesis fiscal, puede llegar a reequilibrar en el corto plazo el frente externo mediante una recesión, es decir, mediante una caída en la producción que haga disminuir las importaciones y el turismo emisivo.

En palabras de Marcelo Diamand (1972), que no pierden vigencia: «El desequilibrio en el mercado cambiario, la devaluación forzada por dicho desequilibrio, la inflación cambiaria y la recesión conforman conjuntamente la crisis de balanza de pagos argentina. Producido el desequilibrio externo, la devaluación y la inflación avanzan precisamente hasta el punto de provocar una recesión de suficiente intensidad como para que la reducción de importaciones vuelva a restablecer el equilibrio en el mercado cambiario».

Esta última interpretación, que denominamos hipótesis recesiva, parece ser la apuesta del gobierno y el FMI detrás de las políticas sugeridas. Esta receta autodestructiva es un nuevo parche en el frente externo que no ataca el problema de raíz sino que lo pospone de forma magnificada para cuando comiencen a liquidarse los intereses de la deuda.