Una lección que nos deja la historia es la necesidad de diferenciar entre las causas y los hechos desencadenantes de los procesos. Por ejemplo, el hecho desencadenante de la Primera Guerra Mundial fue el asesinato del archiduque de Austria, Francisco Fernando. Sin embargo, las causas que llevaron a la Guerra eran más profundas y estaban vinculadas a las pretensiones imperialistas de las potencias (y no tan potencias) europeas.

La Segunda Guerra Mundial, por su parte, se desencadenó como consecuencia de la invasión de la Alemania nazi a Polonia allá por el primero de septiembre de 1939, pero las causas subyacentes a la guerra más sangrienta de todos los tiempos las encontramos en las ansias expansionistas germanas y en el largo derrotero europeo post crisis del 30.

El mismo ejercicio se puede aplicar a los fenómenos económico-financieros. En febrero de 1989 la negativa del Banco Mundial a otorgar un préstamo a la Argentina, en un contexto de alta volatilidad e incertidumbre, desató una corrida que terminó en una mega devaluación y en hiperinflación. El problema de fondo había que buscarlo en la incapacidad del país de hacer frente al sobreendeudamiento heredado de la dictadura cívico-militar, producto de un modelo económico basado en la valorización financiera.

En este mismo sentido, más cerca en el tiempo, la negativa del FMI a otorgar un préstamo ya pactado con la Argentina desencadenó una corrida bancaria y cambiaria que terminó en la triste y conocida crisis de 2001/2002. Pero las causas fundamentales residían en el insostenible modelo económico de la Convertibilidad caracterizado por la apertura comercial, la apreciación cambiaria y el sobreendeudamiento.

Es evidente que la crisis cambiaria que atraviesa nuestro país no puede compararse con la de 2001/2002, pero resulta urgente preguntarse si se están gestando las condiciones para que, cuando se encienda otra mecha, haya una explosión de esa envergadura.

El presidente Mauricio Macri ha afirmado en su escueto mensaje -de menos de tres minutos- que “las condiciones mundiales están cada día más complejas (…): están subiendo las tasas de interés, está subiendo el petróleo, se han devaluado las monedas de países emergentes, el problema que tenemos es que somos de los países del mundo que más dependemos del financiamiento externo, producto del enorme gasto público que heredamos”.

Si bien desde el gobierno se esfuerzan en atribuir las turbulencias de los últimos días a algunos hechos desencadenantes exógenos, o a la tan invocada «herencia recibida», las causas estructurales detrás de estos fenómenos deben ser puestas en agenda. Es evidente que la crisis cambiaria que atraviesa nuestro país no puede compararse con la de 2001/2002, pero resulta urgente preguntarse si se están gestando las condiciones para que, cuando se encienda otra mecha, haya una explosión de esa envergadura.

¿Qué produjo la reciente corrida cambiaria? ¿Cuáles son los hechos desencadenantes y las causas fundamentales? ¿Cuáles son las fragilidades de la economía argentina? ¿Cuál es el plan del gobierno en este escenario? ¿Cuáles fueron los costos de la corrida? Estas son algunas preguntas que es fundamental que tomen protagonismo en el debate público.

Hechos desencadenantes

Los fenómenos cambiarios observados los últimos días fueron fruto de cuatro hechos desencadenantes: (i) la suba de la tasa de interés del bono del Tesoro norteamericano a 10 años, (ii) un contexto de mayor volatilidad internacional, (iii) la aplicación del impuesto a la renta financiera y (iv) la incertidumbre en el mercado local.

En primer lugar, la tasa de interés a 10 años del bono norteamericano superó la barrera psicológica del 3% y ha alcanzado máximos desde el año 2013. Esta suba se debe a que la Reserva Federal ha entrado en la etapa de “normalización” de su política monetaria. Se ha propuesto un aumento gradual de la tasa de interés de referencia (la llamada tasa “overnight”) luego de años de mantenerla en niveles históricamente reducidos. Esto impactó en el mercado secundario (donde se compran y venden los bonos del Tesoro norteamericano ya emitidos) e incidió sobre las tasas de interés de plazos mayores.

El efecto ya es bien conocido: salida de capitales de los mercados emergentes (vender) para posicionarse (comprar) en bonos norteamericanos que aumentaron su rentabilidad. Por ejemplo, una persona o un fondo de inversión que tenía su dinero invertido en Lebacs, ahora tiene incentivos para aprovechar esta tasa más elevada en lo que se consideran bonos “libres de riesgo”, ya que es prácticamente imposible que el Tesoro estadounidense entre en default (debe dólares, pero los imprime).

En segundo lugar, estos movimientos en los rendimientos (o, lo que es lo mismo, la tasa de interés) en el mercado de renta fija (bonos), luego de años de estabilidad, contribuyeron a incrementar la volatilidad en los mercados de renta variable (acciones). Esto ocurre ya que ante aumentos en la tasa de interés que pagan los bonos, por ejemplo, muchos inversores deciden vender sus acciones para comprar estos bonos que ahora rinden más.

Otro factor que incide es que, como los aumentos de la tasa de interés suelen tener efectos contractivos en la economía, los precios de las acciones pueden bajar como expectativa de menores ganancias. Así, desde principios de año los mercados bursátiles de todo el mundo vienen experimentando correcciones significativas, fruto también de las tensiones geopolíticas y comerciales (Trump, Putin, Kim-Jong un, y un largo etcétera).

Lo importante aquí es marcar que estos contextos de incertidumbre dan lugar al famoso “fly to quality” en el cual los capitales especulativos mudan desde los activos financieros de mayor riesgo (como los que ofrece Argentina y el resto de los países emergentes) hacia los más seguros (bonos del Tesoro norteamericano, por ejemplo).

En tercer lugar, la aplicación del impuesto a la renta financiera obtenida por no residentes funcionó como otro incentivo a desprenderse de activos locales. Pensemos que, desde el punto de vista del inversor, la aplicación de esta alícuota es equivalente a una reducción de tasas. De este modo, tuvo lugar una reducción de las tasas “efectivas” locales, al tiempo que aumentaba la tasa internacional. Así, dado el mayor riesgo que implica poseer activos internacionales por sobre bonos del Tesoro norteamericano, esto contribuyó también a la dolarización de los portafolios.

Lo importante aquí es marcar que estos contextos de incertidumbre dan lugar al famoso “fly to quality” en el cual los capitales especulativos mudan desde los activos financieros de mayor riesgo (como los que ofrece Argentina y el resto de los países emergentes) hacia los más seguros (bonos del Tesoro norteamericano, por ejemplo).

Por último, la incertidumbre en el mercado local también alimentó la dolarización, tanto por parte de los fondos de inversión como por parte de los minoristas. Mucho se ha hablado de la conferencia del 28 de diciembre en la cual se habría visto desbaratada la independencia del Banco Central de la República Argentina (BCRA), pero la pérdida de previsibilidad (y credibilidad) de las autoridades monetarias tiene ya largo alcance.

Según los manuales, una de las claves ineludibles para que funcione un esquema de metas de inflación (esquema adoptado por Sturzenegger y compañía) radica en la independencia del BCRA, de modo tal que pondrá la tasa de interés en el nivel necesario para alcanzar la meta inflacionaria, sin importar su impacto en otras áreas como el nivel de actividad económica.

A su vez, en plena corrida cambiaria brilló por su ausencia cualquier tipo de conferencia o, incluso, cadena nacional, que lograra (o al menos intentara) llevar tranquilidad a “los mercados” y a la ciudadanía. Esto operó como una especie de “fly to quality” local, donde también los minoristas se sumaron a la dolarización (y, en algunos casos, extracción de los dólares de sus cajas de ahorro), como medida de protección de sus ahorros.

Causas

De todos modos, detrás de estos hechos desencadenantes se encuentran las causas más profundas que llevaron a que un estornudo global desate un préstamo del llamado “prestador de última instancia”, el Fondo Monetario Internacional. En otras palabras, ¿por qué un leve movimiento en los mercados financieros provocó semejante sacudón?

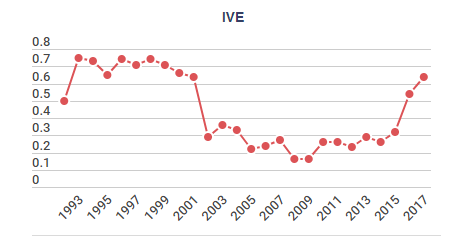

Un indicio de la respuesta la podemos encontrar en el Indicador de Vulnerabilidad Externa (IVE) que elaboramos en el OCEPP, el cual se incrementó un 97% desde que asumió el nuevo gobierno. Mayor vulnerabilidad implica mayor exposición a todo tipo de shock internacional.

Si bien el deterioro de la vulnerabilidad externa se observa desde el año 2009, se aceleró significativamente desde 2016 hasta volver a niveles de los años 90. La desregulación de los mercados implementada por el macrismo tuvo mucho que ver con esta dinámica.

En el plano financiero lo que se encuentra es una creciente salida de divisas del país, financiada con endeudamiento.

En cuanto a las salidas se aceleró la fuga de capitales (compra de dólares sin fines predeterminados), creció el giro de ganancias de las empresas extranjeras a sus casas matrices, aumentó el déficit comercial de bienes y servicios, y se incrementó el pago de los servicios de la deuda. La estrategia para financiar estas crecientes salidas fue la de recurrir al endeudamiento externo y al ingreso de capitales especulativos. Dinero que debe devolverse y cuya permanencia es muy volátil.

En el plano comercial, por su parte, creció la participación de las importaciones ociosas por sobre el total de las importaciones. Se trata de gastos en dólares en bienes de consumo o automóviles que en nada contribuyen a aumentar la producción y que no pueden, por consiguiente, alivianar el déficit comercial.

Este incremento de la vulnerabilidad externa quedó demostrado cuando ante la primera turbulencia internacional los capitales especulativos empezaron a huir y se inició una corrida sumamente costosa. Aquí nuevamente la eliminación de regulaciones financieras tuvo que ver con la magnitud de lo sucedido. El BCRA, al eliminar el plazo mínimo de permanencia en el país de los capitales especulativos y todo límite al monto de dólares que se puede comprar, perdió valiosas herramientas para frenar una corrida.

Enormes costos

El costo de las desregulaciones fue y sigue siendo altísimo. En dos semanas el peso se devaluó un 15% y el BCRA perdió un 10% de sus reservas. Ni siquiera elevar la tasa al 40% para las inversiones financieras en pesos, la más alta del mundo, logró que los capitales se queden en pesos en lugar de pasar a dólares. En este contexto el gobierno dispuso un manotazo de ahogado: pedir ayuda al FMI.

El desconcierto de las autoridades del BCRA fue tal que también recuperaron normativas y políticas que ellos mismos habían eliminado (e incluso judicializado). Se retrotrajo el límite máximo de la posición en dólares de los bancos al 10%, tope imperante durante el kirchnerismo, que había sido elevado al 30%. Asimismo el BCRA comercializó nuevamente dólares futuros para calmar la expectativa de devaluación, herramienta denostada anteriormente y por la que funcionarios del gobierno anterior fueron procesados.

Las contradicciones podrían seguir enumerándose. Menos de una semana atrás al anuncio de las negociaciones con el FMI por un nuevo préstamo, el ministro de Finanzas había afirmado que el país no volvería a tomar deuda externa durante lo que resta del año. Hoy se habla de 30 mil millones de dólares, más de la mitad del total de las reservas internacionales actuales.

Esta estrategia, en el mejor de los casos, no deja de ser pan para hoy y hambre para mañana ya que implicará un ingreso de divisas que, de mantenerse el modelo económico actual, continuará yéndose por fines improductivos que están lejos de garantizar la capacidad de repago.

Los próximos días darán la pauta de si la combinación de estas políticas y el inicio de negociaciones con el FMI logran calmar la salida de capitales y estabilizar el precio del dólar. La apuesta del gobierno es que el apoyo del Fondo, vía próximos desembolsos de préstamos, genere una situación de calma cambiaria que aliente a que los capitales financieros internacionales retornen al país y los residentes bajen la demanda de dólares.

Esta estrategia, en el mejor de los casos, no deja de ser pan para hoy y hambre para mañana ya que implicará un ingreso de divisas que, de mantenerse el modelo económico actual, continuará yéndose por fines improductivos que están lejos de garantizar la capacidad de repago.

En este sentido el préstamo del FMI puede impactar en la soberanía de la política económica ya que este tipo de desembolsos tienden a estar atados a exigencias de ajuste fiscal, apertura comercial y flexibilización laboral. Aun en el caso de que esos condicionamientos no se impongan inicialmente, como afirma el gobierno, hay un claro riesgo de que se dictaminen después cuando el país no pueda devolver el préstamo y necesite refinanciamiento.

Conclusiones

Si bien algunos hechos desencadenantes (suba de tasas internacionales y aumento de la volatilidad global) afectaron al resto de los países emergentes, los activos argentinos (moneda, bonos y acciones) han sufrido notablemente más que el resto. El BCRA, luego de rifar miles de millones de dólares provenientes de sus reservas y poner la tasa de interés en niveles extraordinariamente altos, se vio obligado a recurrir a medidas fuera de su manual de acción para recomponer, en parte, el valor de la moneda nacional.

Sin embargo, pareciera que el gobierno no toma nota de las causas fundamentales, ya que mucho se habla del déficit fiscal pero poco y nada de la causa principal de las crisis estructurales de la Argentina: el déficit externo. En un contexto de elevada y creciente vulnerabilidad externa, aumentar la tasa de referencia al 40% luego de perder el 10% de las reservas del BCRA no hace más que patear el problema para adelante.

Volver al FMI para seguir financiando la bicicleta financiera y la fuga de capitales no augura nada bueno por venir.