Se entiende por fuga de capitales a la compra de dólares sin fines predeterminados por parte de personas y entidades privadas. Dicha compra puede adoptar la forma de depósito bancario en dólares, ser girada hacia instituciones bancarias del exterior, o bien convertirse en billete (el famoso “dólar bajo el colchón”). La fuga se alimenta de decisiones de muchos actores de la economía aunque, como es de esperarse, el peso relativo de cada uno de ellos es muy diferente: un bajo porcentaje de “fugadores” explica gran parte del resultado final.

Es importante aclarar que no cualquier compra de dólares se considera fuga de capitales. Por ejemplo, las importaciones, el turismo de argentinxs en el extranjero, el giro al exterior de ganancias operativas de las multinacionales o el pago de intereses por deudas del sector privado o público no son tenidas en cuenta, sino que éstas forman parte de la llamada cuenta corriente.

Entre los severos daños que la fuga produce en la economía, destacamos:

• Despoja a la nación de recursos financieros indispensables para insertarse en un sistema global dolarizado, sin reportar beneficio alguno para el desarrollo económico.

• Si no se cuenta con suficientes reservas, puede forzar devaluaciones del peso respecto al dólar, provocando escaladas inflacionarias que afectan el poder adquisitivo del salario y el consumo.

• Estimula la suba de tasas de interés en pesos de los créditos, haciendo inviables proyectos productivos y destruyendo el empleo.

Argentina, un país en fuga

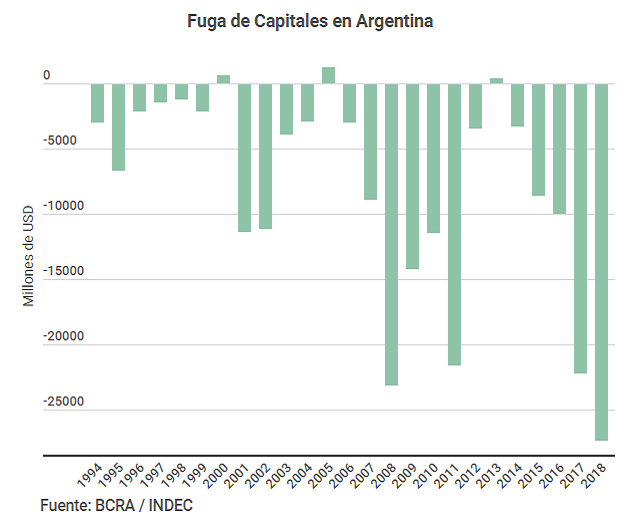

Durante el periodo 1994-2018, como podemos apreciar en el gráfico, Argentina tiene un saldo crónicamente negativo en este rubro, con marginales excepciones. Es decir, la fuga existe de forma estructural en nuestra economía, más allá de los distintos ciclos políticos y económicos. Esta realidad se explica por una multiplicidad de factores, pero si tuviéramos que citar los más importantes tenemos que considerar el alto grado de concentración y extranjerización de la economía, sumado a un largo historial de inestabilidad de precios que transforma al dólar en un refugio de valor más seguro.

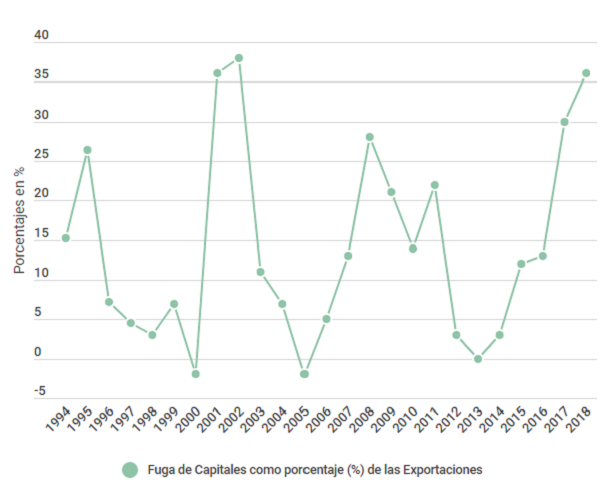

Si relacionáramos los valores con algún otro indicador de la economía, estaríamos en condiciones de llegar a mejores conclusiones. Las exportaciones, al representar el único ingreso importante y auténtico de dólares al país, pueden servirnos para dimensionar la “gravedad” de la fuga de capitales. Es decir, cuántos de los dólares que entran genuinamente al país (excluyendo los dólares prestados) se van en forma de fuga de capitales.

Aquí podemos ver cómo se sostiene una curiosa frecuencia en las fases de aceleración y de calma, que puede servir de termómetro a la hora de entender un poco mejor los ciclos político-económicos de nuestro país. De forma muy simplificada, vemos cómo los periodos de aceleración de la fuga de capitales se ven asociados a ciertos momentos específicos de inestabilidad económica y/o política. El año 2018 no sólo no fue la excepción, sino que además fue el año de mayor fuga de capitales en la historia argentina. Ahora bien, ¿por qué ocurre todo esto?

La fuga suele dispararse en la fase previa de la crisis bajo la forma de corrida cambiaria, acelerando su aparición. Luego, se sostiene en niveles altos durante el transcurso de la crisis, entorpeciendo y retardando la recuperación. Muchas y diversas causas pueden explicar la aceleración de la fuga de capitales y su “responsabilidad” en la aparición de crisis. Para simplificar el análisis, las vamos a resumir en dos: políticas y macroeconómicas. En verdad, operan al unísono, son indivisibles y se retroalimentan, pero utilizar esas categorías nos es útil para entender mejor la fuga y prevenir las crisis. También es importante resaltar que ambas fuerzas también responden a ciclos internacionales que exceden los límites de Argentina, tanto geopolíticos como financieros. Es decir, hay razones políticas locales y externas, y razones macroeconómicas locales y externas.

Decimos que hay causas de tinte predominantemente político cuando la fuga de capitales aparece para generar inestabilidad económica de forma intencional y coordinada, con el objetivo de forzar un cambio de modelo más a gusto de los sectores de poder económico concentrado (que son los únicos capaces de impulsar por sí solos una fuga de capitales elevada y generar contagio). En estos casos, la crisis económica y política aparece como consecuencia de la fuga si ésta no es neutralizada a tiempo.

Por otro lado, decimos que imperan las razones de tipo macroeconómico cuando el modelo de acumulación genera crecientes muestras de insostenibilidad y no inspira la suficiente certeza en muchos agentes de la economía (pequeños, medianos y grandes) en su capacidad de generación de dólares a futuro. En este caso, la dinámica es: crisis latente, luego fuga y, finalmente, crisis palpable.

Los altos niveles de fuga observados en 2008-2011 pueden ser catalogados como preponderantemente políticos, mientras que el alto nivel de fuga de 1995 o 2017 se explica más bien por razones macroeconómicas. En las crisis con mayúsculas (2001-2002 y 2018-2019), se desdibujan los límites entre las fuerzas políticas y macroeconómicas y el sistema se aproxima al colapso por ambas vías.

Dicho lo anterior, es importante no caer en la trampa de las simplifaciones: todo lo macroeconómico tiene algo de político, y viceversa. Por ejemplo, la fuga de capitales de 2008-2011 si bien fue política, no puede entenderse sin considerar la crisis financiera internacional y la escasez de dólares que el Gobierno empezaba a afrontar. De modo análogo, la fuga de capitales de 1995 o 2017, si bien tuvo razones mayormente macroeconómicas, no puede entenderse sin considerar las desregulaciones del sistema financiero, factores de naturaleza política.

Los antecedentes

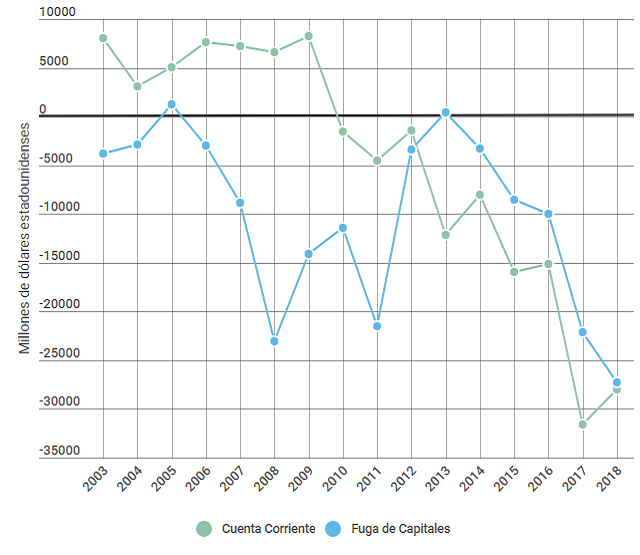

Desde el año 2010, Argentina es un país que tiene un déficit persistente entre los ingresos corrientes de dólares (fundamentalmente exportaciones) y sus egresos corrientes (importaciones, turismo, intereses de deuda y ganancias de multinacionales). A este déficit crónico, se le suma la sistemática fuga de capitales, que es un egreso no corriente. La doble válvula de escape de dólares viene afrontándose con las reservas del Banco Central. Pero, ¿cómo se financian las reservas del Banco Central?

Durante los gobiernos de Cristina, donde esta tendencia empezó a observarse, las reservas estaban conformadas mayormente por acumulación de dólares de los años de superávit de cuenta corriente (2003-2009). Por ende, los años de déficit y alta fuga de capitales pudieron ser financiados con esos dólares. A su vez, en noviembre de 2011 comenzaron a aplicarse controles en la compra de dólares que limitaron la fuga de capitales. Si bien contó con severas fallas en su implementación política, logró administrar la escasez de dólares hasta el fin del mandato en 2015.

Desde la asunción de Macri, las reservas se engrosaron de forma artificial: tomando deuda en dólares a niveles astronómicos en el mercado privado de capitales. Esto posibilitó financiar déficits muy superiores en la cuenta corriente y en el nivel de fuga de capitales.

Durante 2016, la fuga de capitales se mantuvo en un nivel relativamente bajo. Esto se debió a que la política monetaria de tasas de interés altas estimulaba el ingreso y permanencia de dólares en el país por motivos especulativos (la llamada bicicleta financiera). Desde 2017, la política de tasas de interés altas en pesos empezó a mostrarse insuficiente para inhibir la fuga. Ese año la cuenta corriente marcó un récord negativo histórico (-31.000 millones de dólares), mientras que la fuga alcanzó también niveles muy altos (-22.147 millones).

En 2018, la crisis marcó un límite para la dinámica del modelo. Las principales financieras privadas restringieron los préstamos y la provisión de dólares a la bicicleta financiera local porque, observando esta dinámica explosiva, especularon que sería muy costoso o directamente inviable fugar los dólares en un futuro. Mientras que aquellos que tenían pesos rodando en la bicicleta, abruptamente empezaron a fugarse en forma de dólares. Por esta razón decimos que las causas de la fuga que precedió y fogoneó la actual crisis fueron, fundamentalmente, macroeconómicas: están estrechamente ligadas con la trayectoria de las cuentas externas del país.

El llamado al FMI se asemejó a un manotazo de ahogado para cubrir esa brecha explosiva entre dólares entrantes y salientes, que amenazaban con liquidar las reservas en un horizonte no muy lejano. Gracias a la devaluación y la caída del consumo, la cuenta corriente dio modestas señales de mejora, pero la fuga de capitales no frenó su ritmo, marcando en 2018 su récord histórico (-27.320 millones).

¿Qué pasará en 2019?

Hoy ya no es posible expandir el nivel de endeudamiento, que pareciera haber llegado a un límite: nadie está dispuesto a prestarnos más. Las chances del gobierno de llegar de pie a octubre dependen de que el préstamo del FMI sea suficientes para estabilizar la cotización del dólar, de que el sector agroexportador tenga una muy buena cosecha y, fundamentalmente, de que la fuga de capitales detenga su ritmo. Sin embargo, estos primeros meses de 2019 vienen observándose niveles persistentemente elevados.

El cálculo del gobierno para 2019 es demasiado optimista, tanto que parece una expresión de deseo: se espera una gran mejora de la cuenta corriente, y que la fuga sea de 7.000 millones de dólares para lo que resta del año, cuando en 2018 fue de más de 27.000. Sin embargo, según el último informe del OCEPP, en un escenario pesimista, la fuga masiva de dólares podría incluso ascender hasta los 54.000 millones de dólares, mientras que las reservas disponibles para hacerle frente están estimadas en 27.000. La posibilidad de una fuga masiva no puede desecharse porque, con este nivel de desregulación, se puede propagar fácilmente el contagio: nadie quiere ser el último en llevarse los dólares.

La pregunta es quién y cómo podrá pagar el populismo financiero de Macri. Todos los indicadores macroeconómicos empeoraron durante su gestión, y al mismo tiempo, puede faltar lo peor: una latente masiva fuga de capitales y la liquidación de intereses de las deudas contraídas, fundamentalmente a partir de 2020. Si lográramos poner el foco en un proyecto de desarrollo de largo plazo, una batería de medidas estructurales parecen imprescindibles para retomar un sendero de crecimiento inclusivo que supere las restricciones, tanto actuales como estructurales, de nuestra economía: revisión y renegociación de la deuda externa, políticas de regulación del mercado de capitales, una política regional de integración financiera y productiva que relaje la dependencia de dólares, un proceso de nacionalización de la economía que alivie la carga de ganancias remitidas al exterior, una política más agresiva de sustitución de importaciones y de diversificación de exportaciones y una política cambiaria que desfavorezca el ahorro en dólares y el turismo en el extranjero y favorezca el turismo nacional y el ahorro en pesos, entre muchas otras. Ya no sólo parece deseable, sino la única salida.