Que Argentina tiene problema con los dólares no es novedad. No es novedad ahora, no fue novedad en el kirchnerismo y tampoco es una novedad a lo largo de la historia económica argentina. Sin ánimos de ocupar líneas en esta nota sobre el tema, podemos decir que el tipo de inserción internacional en materia comercial y financiera del país, sumado a traumáticas experiencias pasadas de devaluaciones, exponen al país a limitaciones en el acceso a los dólares.

Los últimos años del kirchnerismo estuvieron marcados justamente por el faltante de dólares, como resultado de desaciertos propios, factores estructurales y limitaciones externas. De lo que se trató en ese entonces fue de limitar la salida: recordados son el “cepo al dólar” y la administración del comercio exterior, entre otras medidas. En esos años del segundo mandato de Cristina el país dejó de crecer pero, sin recurrir al endeudamiento externo, la actividad económica y el bienestar social se estabilizaron en niveles relativamente muy elevados para lo que había sido la experiencia neoliberal de las décadas previas.

Hacia el 10 de diciembre de 2015 era notorio que algo había que hacer con los dólares porque escaseaban, y la lenta pero sostenida pérdida de reservas internacionales de los últimos años debía detenerse. El problema del macrismo es que eligió el peor camino. Así, un país que tenía limitaciones pero se encontraba en un mínimo histórico de endeudamiento externo (13% del PBI) comenzó este triste derrotero que traerá consecuencias tan duras como duraderas.

Bajo un diagnóstico ilusorio (“faltan dólares porque falta confianza” ), el gobierno decidió liberar todo tipo de regulación al asumir. La idea de fondo es que eso generaría confianza en los inversores internacionales y estos traerían sus dólares al país en forma de inversiones financieras y productivas, a la vez que alentaría a los exportadores a producir y generar más divisas.

Algunas de las medidas que podemos mencionar en este sentido fueron: eliminación de todo límite a la compra de divisas, eliminación del plazo de permanencia de capitales especulativos, eliminación de la obligación a exportadores de liquidar sus dólares, desregulación de importaciones en determinados sectores, reducción/eliminación de retenciones a la exportación, entre otras. Asimismo, se resolvió el conflicto con los fondos buitres reconociéndoles un pago de 9.600 millones de dólares a los fines de recomenzar un proceso de endeudamiento externo.

Las inversiones productivas no llegaron y el resultado fue un modelo que incrementó fuertemente la salida de divisas, financiada por vía del endeudamiento externo y el ingreso de capitales especulativos.

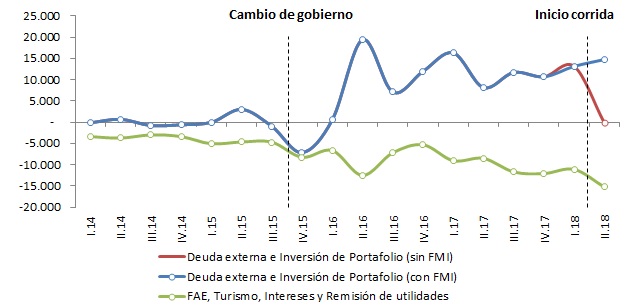

Algunos datos permiten graficar la cuestión. Desde que asumió Cambiemos el país perdió 108.307 millones de dólares en partidas ociosas, es decir que no generan capacidad productiva. Entre ellas ubicamos en términos netos la compra de dólares sin fines predeterminados del sector privado (FAE: Formación de Activos Externos), los pagos de intereses, la remisión de utilidades de las empresas extranjeras y el turismo. Estas enormes salidas fueron y son financiadas por ingresos no sustentables -léase endeudamiento externo e inversión especulativa en términos netos-, por 111.989 millones de dólares (incluyendo el préstamo del FMI). Es decir, se financiaron partidas no productivas con rendimiento nulo mediante una deuda en dólares muy volátil y que encima implica elevados intereses.

Mientras tanto, la inversión extranjera productiva brilló por su ausencia: en los dos primeros años de mandato macrista la inversión extranjera directa promedió los 2.399 millones de dólares por año, cifra muy similar al promedio del segundo mandato de CFK (2.291 MM USD).

En este sentido, el Indicador de Vulnerabilidad Externa (IVE) que elaboramos desde el OCEPP se duplicó entre 2015 y 2017, evidenciando la creciente fragilidad externa de la economía argentina y la alta exposición a cualquier shock internacional.

Gráfico 1. Salidas de dólares ociosas e ingresos no sustentables. En millones de dólares.

Tal como se aprecia en el Gráfico 1, se debe destacar que, desde abril, los flujos de deuda privada y de capitales financieros fueron reemplazados por la asistencia del FMI. Así, el país pasó a financiar su salida ociosa de divisas exclusivamente con el préstamo del Fondo.

Pero detengámonos un poco a analizar la debacle, ¿por qué este esquema estalla en abril?

La bomba, la chispa y el combustible

Como se trató de mostrar en el apartado anterior, la bomba que generó este caos fue la inconsistencia e irresponsabilidad de un modelo macroeconómico basado en el endeudamiento y el ingreso de capitales especulativos para financiar partidas absolutamente ociosas (para colmo, en una economía bimonetaria con elevada inercia inflacionaria y un pasado de reiteradas crisis de deuda). En abril simplemente se produjo la chispa que la detonó. En los meses subsiguientes las decisiones del gobierno no hicieron más que tirar más combustible al fuego. Vamos por partes.

Abril fue un momento crucial donde la conjunción de eventos internacionales y una pésima reacción del gobierno nacional hicieron implosionar el esquema vigente. En ese momento se registró un éxodo de capitales especulativos con un efecto contagio que aún no se pudo frenar. El dato que gráfica esa situación fue que entre el 25 de abril y el 11 de mayo la posesión de Lebac (instrumento financiero en pesos) en manos de extranjeros pasó de 4.904 a 1.600 millones de dólares (según datos de la sociedad de bolsa “Allaria Ledesma”). Es decir, los “no residentes” (fondos externos especulativos, “hedge funds” o bancos de inversión) decidieron sacar su dinero. Así, lo que venía siendo una fuente de ingreso se convirtió en salida.

La reacción del Banco Central fue incomprensible. Primero consumió el récord de 4.000 millones de dólares de reservas en una semana a fin de sostener el tipo de cambio en un nivel similar a 20, para que, pasados pocos días, el tipo de cambio se encontrara en 25. En el interín, la gestión Sturzenegger subió las tasas de interés locales a niveles récord internacional, para atraer inversiones en pesos y desestimular la demanda de dólares. Devaluación, pérdida de reservas y suba de tasas de interés: medidas muy costosas para la sociedad que, por la forma desordenada en que fueron adoptadas, no resolvieron ningún problema. Y, por si fuera poco, se anunció el regreso al FMI.

Esta sucesión de hechos marcó la muerte del esquema vigente. Entre los cambios en las condiciones financieras internacionales, la sobreacumulación de deuda argentina y la muestra de debilidad que implicó el pedido de ayuda del país al FMI, ya nadie quería prestarle a Argentina. Asimismo, tras la devaluación y la perspectiva de nuevos movimientos del tipo de cambio, las inversiones en pesos para los no residentes perdieron el atractivo de antaño.

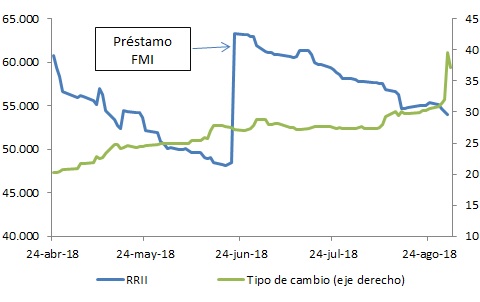

El proceso iniciado en abril nunca se detuvo. La sangría de divisas fue sostenida durante todo el periodo, incluso durante julio cuando el tipo de cambio logró mantenerse relativamente estable. Resulta ilustrativo que, en poco más de un mes de iniciada la corrida, las reservas internacionales bajaron de 61.000 a 48.000 millones de dólares. Con los esteroides del préstamo del Fondo subieron a 63.000, para ubicarse en 54.000 en la actualidad. Es decir que en 2 meses ya se sacrificó el 60% del primer desembolso del FMI en partidas ociosas que no generan capacidad de repago alguna y que el Estado argentino deberá devolver con un interés del 5% anual (sin mencionar los condicionamientos asociados).

Gráfico 2. Reservas Internacionales desde el inicio de la corrida cambiaria. En millones de dólares.

Eventos internacionales como la crisis de Turquía o el prematuro anuncio de Macri de un pedido de ayuda extra al FMI para cumplir los pagos con los acreedores, fueron echando cada vez más combustible al fuego. A pesar del cambio de autoridades, la política errática del Banco Central nunca cesó, como evidencia el inexplicable episodio del martes 28/08 en que el BCRA vendió 300 millones de dólares a $31 y al día siguiente se disparó hasta $42. Intervenciones del Banco Central como ésta, abren el interrogante de si la impericia es total o hay factores ocultos detrás de estos movimientos.

En esencia, el esquema de endeudamiento sostenido por capitales especulativos explotó en abril, dejando en evidencia todas las fragilidades del modelo macroeconómico. A partir de entonces, estos flujos fueron compensados con la plata del Fondo, la cual se va drenando lentamente. Las erráticas políticas del gobierno y el Banco Central contribuyen a que la economía argentina no se estabilice y hacen que la fuga de capitales se incremente agravando el panorama.

¿Y ahora?

El gobierno podría estar resolviendo el faltante de divisas de la peor manera posible: vía recesión. En efecto, una economía más chica, con menos producción y menos empleo es una economía que consume menos dólares. Algo de eso ya está pasando; por caso, la economía en junio se redujo 6,7% interanual según el INDEC. La tendencia es que la recesión se sostenga.

Esto es lógico si analizamos lo que viene pasando. Una inflación que se ubica en 35% cuando las paritarias cerraron en torno al 15 y 20% implican pérdida del poder adquisitivo y, por ende, menor consumo. El ajuste fiscal acordado con el Fondo implica recortes en la obra pública y otros gastos. El desplome de la demanda y las tasas de interés locales a niveles récord han paralizado la inversión. Las exportaciones, dada la sequía, tampoco contribuyeron este año (si bien se espera una recuperación para el siguiente).

El deterioro social al que nos sometieron estas políticas ya se siente. Entre julio de 2017 y julio de 2018 el salario mínimo perdió un 18% de poder adquisitivo, al pasar de $8.860 a $10.000 en el marco de una inflación de 31,2% interanual. Para la UCA, la pobreza se ubicaría en 32% en el tercer trimestre del año, cuando se encontraba en 28,7% en el tercer trimestre de 2017.

Durante los próximos meses varios indicadores contribuirán a ampliar este triste panorama. Si la devaluación se sigue profundizando el deterioro será peor. En este sentido, habrá que ver si los menores déficits de cuenta corriente de una economía más pequeña y encarecida en dólares alcanzan para frenar la sangría de reservas. Del otro lado, estarán los pagos de deuda en dólares presionando, aunque en esencia ese es el destino planeado para los fondos del FMI. La evolución de la fuga de capitales será central para determinar lo que pase en los próximos meses y la única forma de que se calme será con una baja de la expectativa de devaluación. A su vez, dada la alta exposición de la economía argentina al mundo por la apertura financiera indiscriminada, también será relevante la evolución del contexto internacional.

Saliendo de este análisis de corto plazo, el interrogante que queda planteado es cómo el país logrará generar los dólares para retomar una senda de crecimiento, especialmente con la acumulación de deuda externa sin capacidad de repago derivada la política económica de Cambiemos.

En ningún momento desde que asumió el macrismo se pensó una solución que apunte a aumentar las exportaciones, que la deuda financie proyectos sustentables en moneda extranjera o que las inversiones se dirijan a sectores estratégicos. La falta de dólares es una expresión de la dependencia económica argentina y, tras casi tres años de Macri, esa dependencia es mucho mayor.